发布时间2025-05-29 05:55:51 来源:小编 阅读次数:次

对于更多普通人来说★◆◆◆★■,别说不限额的黑卡,普通信用卡都正在成为◆★◆■“时代的眼泪”■★◆★★■。

1985 年,中国银行珠海市分行发出了中国内地第一批信用卡■■◆,分金银两个等级。想成为持卡人,不仅要先通过审批,还要根据卡片等级往卡里预存 300 或 1000 元 [1]。

还有年轻人害怕逾期被暴力催收,因为几千块在亲人同事面前“社死”;也有年轻人单纯害怕麻烦★★◆,找店员用 POS 机刷卡经常碰壁★■◆◆■★,微信、支付宝扫码方便多了◆★■★◆。

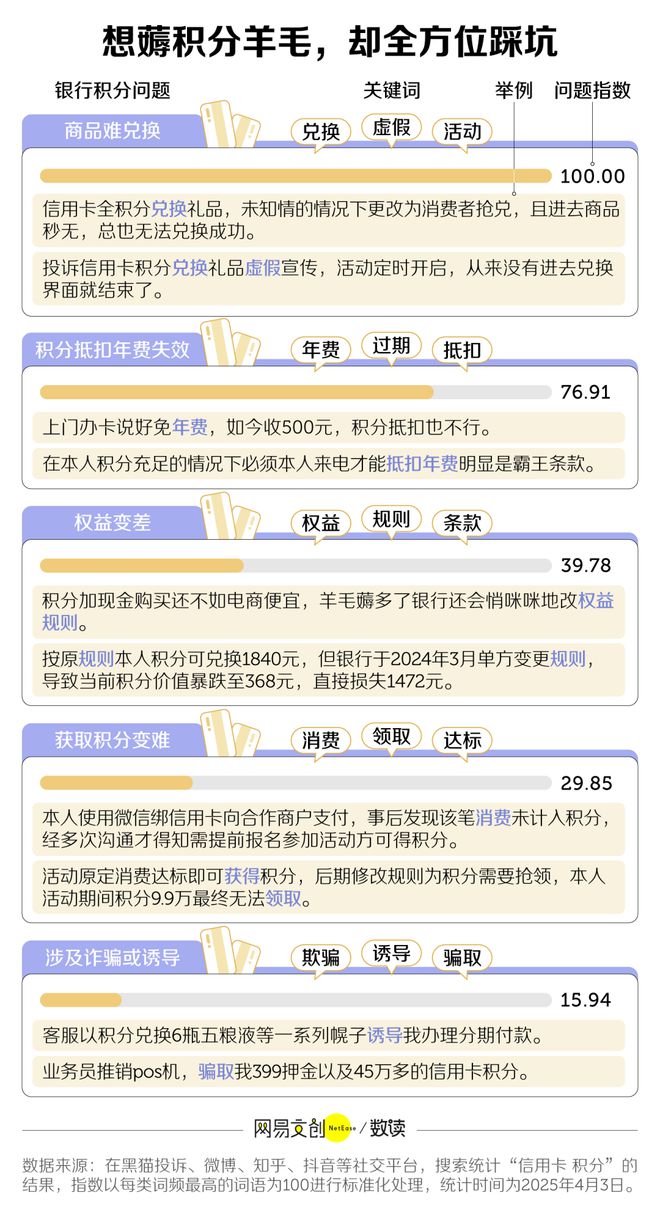

积分兑换越来越难,商品假上架,到点就秒售罄,换星巴克代金券都要拼手速,换支普通护发素甚至需要几万积分外加 39 元 [8]。

开卡时约定的积分抵扣年费时常失效,多倍积分活动减少后,积分获取也愈发艰难◆■◆◆■;而当银行随意修改积分兑换比例侵害消费者权益,选择诉讼和投诉的只是少数,大多数人选择咽下苦果。

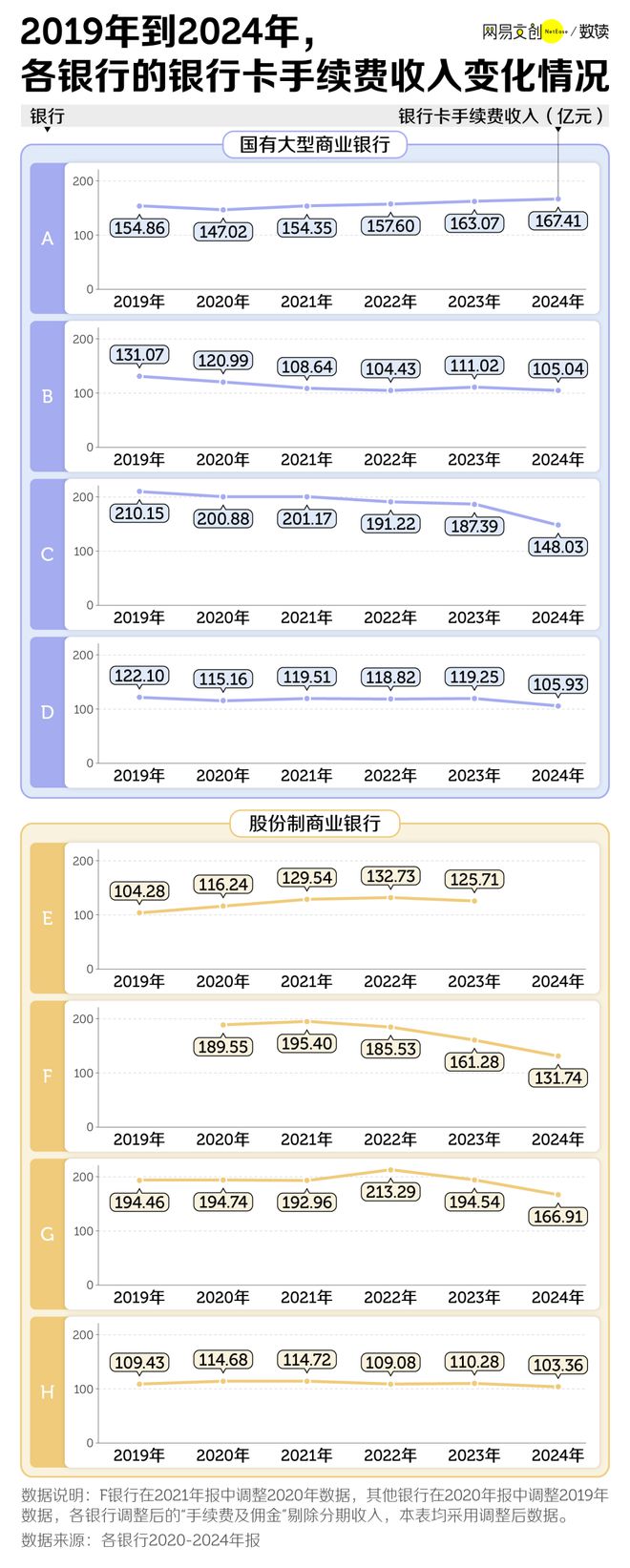

而从 2019 年到 2024 年◆■◆★,我们统计的八家银行中◆■■,有六家银行卡手续费呈现整体下降趋势,有的降幅甚至达 30%。

例如,作为消费大国,美国不少银行开卡就送几万积分、几百刀的开户奖励,而国内可能就送个乐扣杯■■;美国信用卡返现 3-5 个点很常见,而国内银行卡不出境消费返 1% 都有难度。而今权益再缩水,差距就更大了■◆◆。

除了主观原因,信用卡◆■★“羊毛■■”缩水等的客观弊端★★★,也成了促使很多人弃卡的最后一根稻草。

不仅国内地盘失守◆★■◆★◆,出国这个刷信用卡的固定场景也开始被微信◆★、支付宝分走一杯羹。在日本、韩国等国家■◆◆,微信支付六笔就可以享受最优惠率◆◆◆★■◆,比银行汇率划算很多;支付宝则开始试点境外 NFC 支付。

对于银行来说,存款业务是负债,借贷业务才是营收,只不过营收的前提是“好账跑赢坏账”,不良贷款总额大幅增加,银行们很难不“压力山大★◆”。

去视频号、B站◆★◆■、小红书搜索「夏不绿读书」◆★,关注我,让我们一起用阅读凿开心中的冰海,在阅读这座避难所里◆■,一起做忠于自己的普通读者。

在叶媛眼中◆★,那些上得起各种名师补习班却依然拼命学习的同学,都是■◆“怪物■◆◆◆◆”。但要想考上顶级大学,她只能硬着头皮和这些“怪物”竞争。

夏不绿■★◆★★■,不著名作家,出版书籍十余本,售出多部影视版权,用写作丈量生活的尘埃。

而那些★◆■■◆“抠学◆★★■■”十级的年轻人,则发现了信用卡性价比的悖论:额度少的普通卡◆■■,花呗◆★■、借呗给得都比它大方;而权益好些的白金卡、钻石卡,年费■■■★◆、手续费都不低,或是需要用高消费来养着。

根据 2022 年金融数字化发展联盟调查,当下信用卡持卡人平均年龄为 33.4 岁,平均个人月收入超过一万元★■■■★,主力军仍是 80 后和 95 前 [6]■◆。

不止积分福利缩水◆◆★■◆■,信用卡的整体权益也在持续缩水。白金卡遍地走,却大多名不副实:自带权益少,不只没有免费高尔夫等拉风权益■◆★◆★★,就连打工人最需要的机场贵宾厅福利都不具备。

而 2022 年银保监会、央行发布信用卡新规限制“睡眠卡■◆■◆”比例 [4],催使各大银行大刀阔斧清卡。

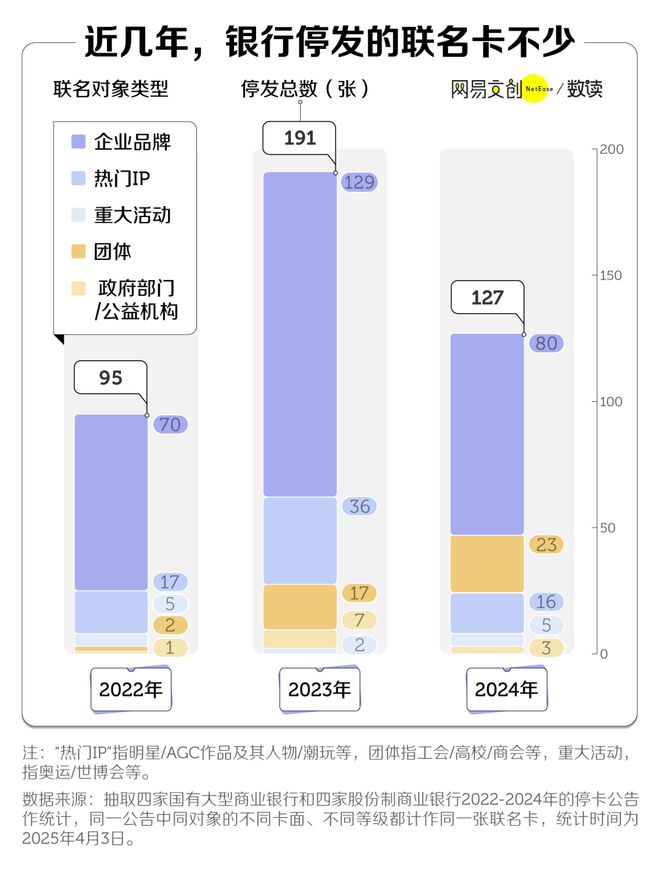

曾经,为了“钓”年轻客群办理信用卡,各大银行使出一招万物皆可联名,联名卡成为冲量神器。

早在去年三月★★★,#为什么年轻人不爱用信用卡了# 的话题就登上过热搜。在社交平台的相关搜索结果里,我们找到了信用卡在年轻人中失宠的原因。

74 岁的“庆奶”刘晓庆都要闯的霸总短剧,总是靠一些古早味配方让人看得上头★◆★■★★。比如那些早年晋江文里才会出现的桥段:男主一言不合就甩出一张黑卡,包下整个电影院或游乐场。

商业快媒体、思维孵化器、价值试验场和洗欲中心。专注互联网以及互联网正在影响的其他行业。有趣、有料、有态度,加入我们,拥有您的私人商学院。致力于为用户提供营销策划、社群电商■◆■■★、创业投资和知识充电服务。

最主要的原因是,在当下的大环境中■★◆,■■◆◆■“花明天的钱,享受今天的生活”已经不合年轻人的胃口了。

现在有不少人,只有在收到年费扣款的短信时,才猛然想起自己还有一张没用的信用卡。有些陷入债务危机的人还会在社交媒体上剪碎信用卡■◆“削发明志”■★,甚至有的年轻人从来没开过信用卡◆■。

不少银行以■★◆◆◆“合作到期”为由停发联名卡,但也有券商银行业分析师坦言,这恐怕是“双方合作未能达到银行预期”的委婉托辞 [5]。

近三年内■◆◆◆■★,已有 69 种与热门 IP 相关的联名卡被停发,其中不乏《王者荣耀》《鬼灭之刃》等知名大 IP■★◆◆。

2017年,《世界卫生统计》公布的数据显示,韩国位居10-19岁青少年自杀率之首■◆★■■,而“成绩与升学问题”毫无悬念的成为了头号死因……

韩国纪录片《学习的背叛》里的叶媛,出身寒门■★■★◆★,为了考上心仪的医学院,从初中就开始做规划,对学习要求近乎苛刻,经常学习到半夜■★■★■,她觉得休息多一秒都有“罪恶感”,每天至少要抄写40多页学习笔记。最后★◆◆■◆★,靠着每天拼命地学习,考上了一所私立高中◆◆■。然而在高一的第一次统考中◆★◆,全年级一共395人,她排名313■★。

近几年,信用卡发卡量持续下滑,从不断出现的停卡公告也可以看出,其中不乏银行的主动为之。银行可太想清理掉睡眠卡了■■■,毕竟睡眠卡也占设备容量◆◆★◆■◆,是纯纯的成本投入 [9]。

2020-2022 年,全国信用卡逾期半年未偿信贷总额稳定在 800 多亿元。2022 年后信用卡数量、人均持卡量在下降★★,但不良贷款却在增加,2024 年达 1239.64 亿元,同比增长 26★■★◆◆.31%。

银行越发抠抠搜搜,不少被激怒的持卡人干脆选择停用信用卡,不想再受这份气。

当信用卡蹭上大热 IP、流量小生小花,粉丝就蜂拥而至★◆◆★★★,像 2006 年发行的国内首张 Hello Kitty 粉丝信用卡,首年就突破 230 万张 [2]◆■★;而当信用卡和外卖电商、商场超市强强联手■◆◆■◆,发放各种小■◆■★◆★“羊毛”,精打细算的年轻人就被钓成翘嘴■★■◆◆。

快刀财经已同步入驻◆★:36氪◆◆★★■■、虎嗅网、钛媒体、i黑马、品途网★★◆■、商界◆★■◆★、趣头条、砍柴网、梅花网◆◆■★■★、艾瑞专栏■◆■、亿欧网■◆■★、创业邦■★★◆、知乎■★◆★★、雪球、今日头条、百度百家★■★■■◆、界面新闻、一点资讯、网易号、搜狐自媒体、凤凰网★◆◆、新浪财经头条、新浪看点、UC大鱼号、天天快报、企鹅自媒体■■■■◆、投资界、思达派、猎云网、简书等30多家自媒体平台。

但到现在,泛滥的联名卡正在批量消失。我们抽取了八家银行进行情况统计,在 2022 年至 2024 年,它们共停发 413 种联名卡◆■◆■★,其中停发的企业联名卡最多。像存续时间达 17 年的“老网红★◆”沃尔玛联名卡★◆★■■■,在刷卡金兑换比例一再缩水后◆★,2023 年最终正式退出历史舞台 [3]。

社交平台上越来越多“月薪 3000,一年存两万”的帖子爆火,央行每年的储户问卷调查结果也显示,受访者选择“更多储蓄意愿”的比例从 2018 年的 44.1% 上涨到 2024 年的 61.4%,涨幅接近 40%[7]。

这背后是一个难解的张力:优质客户不办卡,急着办卡的往往征信评分不太漂亮。获客难★■◆◆★◆,风险控制也难,信用卡生意俨然■★“烫手山芋”。

除了借贷,信用卡还影响着银行的另一盈利点——手续费■■。有银行 2024 年报直接指出,信用卡线下交易手续费收入下降,是导致银行卡手续费收入下降的主因[10][11]◆★■■★。

银行卡手续费★◆★,主要包括刷卡手续费、信用卡取现手续费、年费等。而在当下的中国,移动支付实在是太发达了★◆◆,不说带卡出门麻烦,连用 NFC 的银联闪付、Apple Pay 也鲜有拥趸,就算你想刷卡★◆,许多商店根本都没有 POS 机。

当然★◆◆,只要信用卡积分体系和免息期依然存在■◆■,就始终会有一批玩卡的人★◆★◆◆。只不过■★★,当“羊毛■★◆◆”越来越难薅■◆◆◆■◆,“玩卡人”到底要花多少精力才能保证不是“被卡玩”?

当消费者将不方便■◆◆◆◆★、不实惠的信用卡束之高阁■■★◆◆★,银行也在顺势对这盘越发难做的生意进行“瘦身”。在这奇异的“双向奔赴★★◆★■★”下■★★,信用卡难免越来越少。

联名卡被清理背后,是信用卡难以开拓年轻市场的困境■★◆◆■。是的,现在喜欢用信用卡的那批人还是老面孔■◆★◆。

可谓成也萧何★◆◆◆■,败也萧何。IP 联名卡的卡面设计得如“谷子”般精致,吸引了不少年轻人收藏。只是,卡拿到手却不刷,发出去的卡最终就成了■■★★★“睡眠卡”。

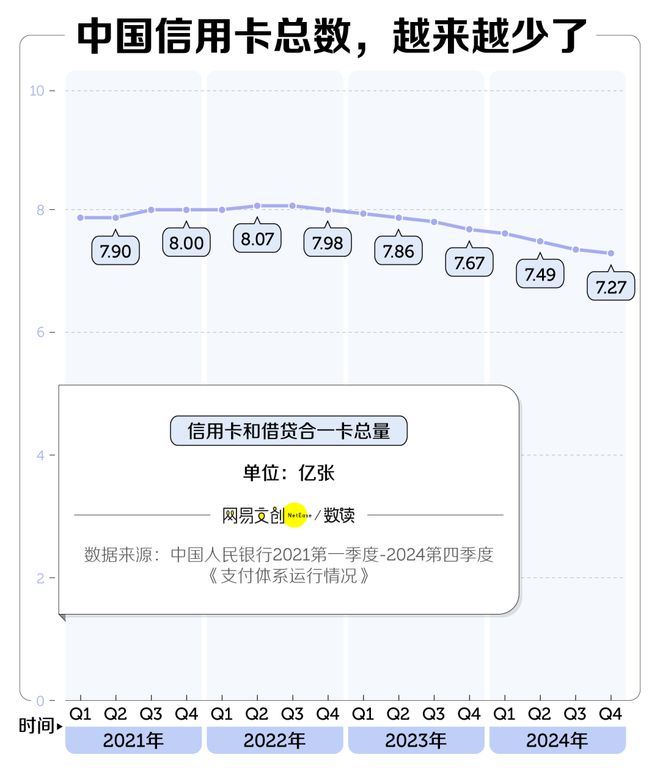

自 2022 年第三季度开始,信用卡和借贷合一卡总量九季度连跌★★,到 2024 年末仅剩 7.27 亿张◆◆■。换言之,两年半时间里 8000 万张信用卡蒸发了★■■◆■★。